相続税の税率まとめ~課税税率は取得した相続財産の金額で変わる

平成27年に相続税法が大幅に改正されたことにより「うちも相続税がかかる?」や「納税額が高額になるのでは?」など、心配される声が多く聞かれるようになりました。確かにこの改正により基礎控除額が引き下げられ、最高税率がアップしたことで、課税される対象が幅広くなり、富裕層への課税が強化されています。しかし相続税のしくみや税率を知ることで、自分でもある程度の目安を計算することが可能です。将来の相続に備えるためにも、相続税制や税率について、基本的な知識を身に付けておくことが大切です。

相続税はなぜ課税されるのか?日本の税率は高い?

亡くなった人から遺産を受け継いだとき、その遺産の額が一定の基準以上であった場合に課税されるのが相続税です。「先祖代々の財産を引き継いだだけなのに、税金が課されるのは納得がいかない」と思う方もいらっしゃるでしょう。人によっては理不尽と考えるかもしれませんが、国が個人の遺産に対して税金を課すには、理由があります。

また「日本の相続税率は高い」という話を耳にします。実際のところ、諸外国と比べてどうなのでしょうか。外国の相続税制に目を向けてみると、日本の相続税制に対しての見方が少し違ってくるかもしれません。

相続税の目的

相続税の目的は3つあると考えられています。一つ目が「富の集中の阻害と再分配」、二つ目が「税収不足の補填」、三つ目が「所得税の補完」です。少しわかりにくいので、ひとつずつ解説していきましょう。

富の集中の抑制と再分配

もし相続税がかからなかったとしたら、財産をたくさん所有している人の遺族は、何もしなくても多くの富を得ることができます。また、例えば相続人が複数いて、そのうち一人だけに遺産が集中した場合には、その人だけ労なく多額の財産を手に入れることができてしまします。そうすると富を得る人とそうでない人の格差が広がり、固定化されることが懸念されます。相続税の一つの目的は、こうした富の集中を是正し、社会に還元することです。要するに、相続での一人勝ちを阻害し、資産家の財産の一部を徴収して国の財産とし、経済的弱者の救済などに利用しようとしているのです。

税収不足の補填

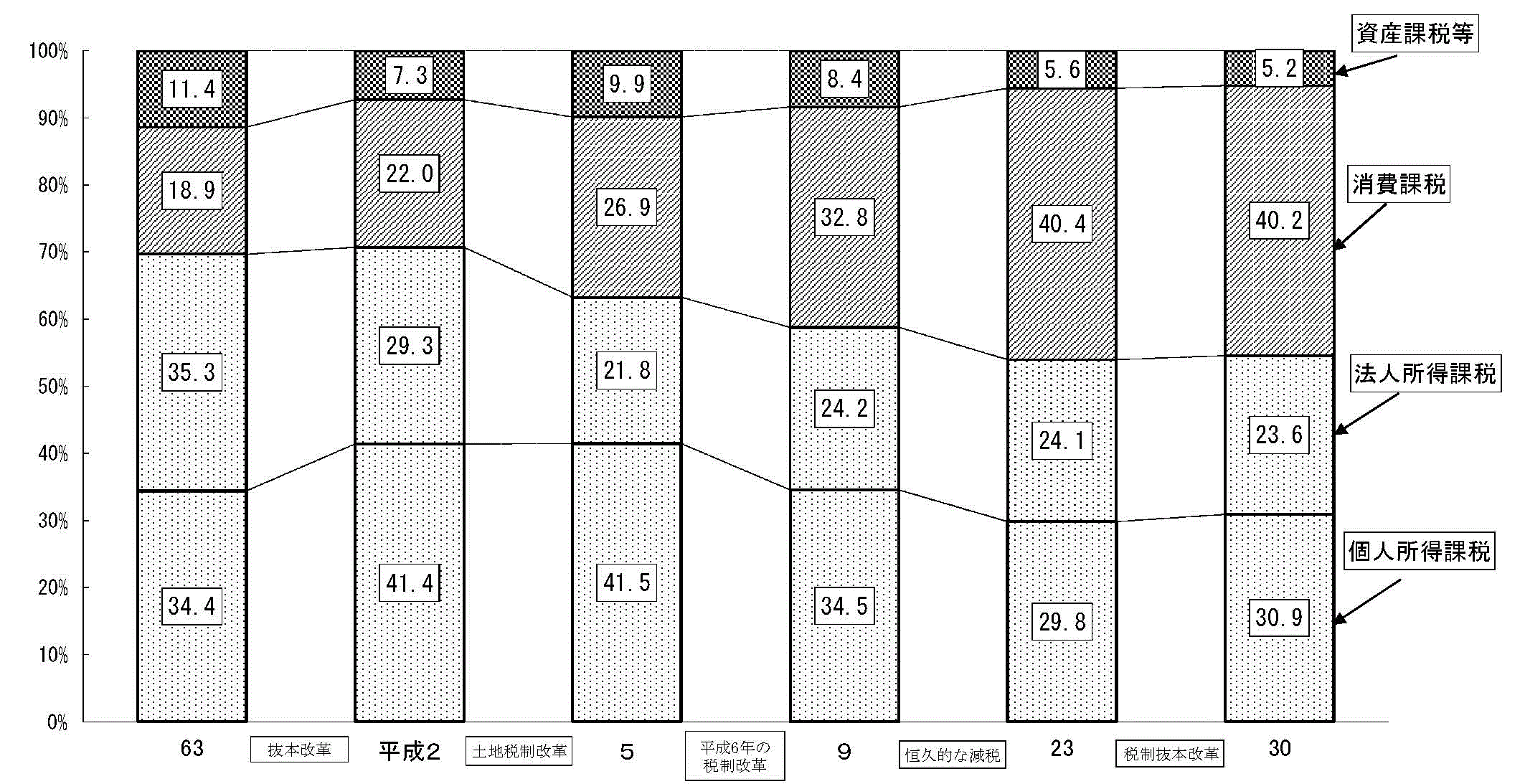

国にとって、遺産の額に応じて徴収する相続税は「取りやすい」という事情もあるでしょう。人が亡くなれば課税できるのですから、手っ取り早いのです。平成30年度の国税総収入(予算額)における、資産課税等※の割合は5.2%です。税収全体からすると、決して大きな割合ではありませんが、安定的に徴収できる税目と言えます。

※相続税は資産課税等の一税目として集計されています。資産課税には、他に贈与税、登録免許税、印紙税が含まれています。

財務省HPより

所得税の補完

私たち国民は、何らかの収入を得て所得が発生すると、所得税が課税されます。しかし所得税の計算過程において、さまざまな控除や特典があり、税負担を軽減されています。そこで、亡くなるまでの間に軽減されてきた所得税を、それまで築き上げてきた財産で精算するというのが、相続税の一つの目的と言われています。

主要各国の相続税制と税率

世界には相続税がある国と無い国があります。そして税率は国によって大きな違いがあります。

相続税がある国々の税率

- アメリカ 18~40%(これは国税にあたる「連邦税」の税率で、別途「州税」が課税される)

- イギリス 一律40%

- ドイツ 7~50%(被相続人と相続人の関係によって税率が異なる)

- フランス 5~60%(被相続人と相続人の関係によって税率が異なる)

- 韓国 10~50%

- 日本 10~55%

相続税がない国

- カナダ

- オーストラリア

- ニュージーランド

- 中国

- マレーシア

- ノルウェー

- スウェーデン

- メキシコ

など

相続税には3つの課税方式がある

相続税制がある国のうち、主要5カ国の相続税率をご紹介しました。こうして税率だけを比較すると、日本の税率はかなり高く見えます。しかし相続税の課税方式には次の3種類があり、先にご紹介した国々はそれぞれ違う課税方式を採用しているため、単純に税率だけで税負担の重さを語れないのが実際のところです。

遺産課税方式

亡くなった方が所有していた財産全体に対して課税される方式です。相続人同士の遺産分割の仕方に関係なく、税額が決定します。この方式では、相続税を収めた後の残りの遺産を相続人間で分けることになります。税の徴収がしやすく、特定の一族に富が集中することを抑制するという、社会的な目的を果たしやすくなります。この課税方式を採用している国は、アメリカ、イギリス、韓国、台湾などです。

遺産取得課税方式

まず遺産を相続人間で分け、それぞれの取得分に応じて課税される方式です。遺産を多く相続した人が多く税金を払うという点で、税の公平性が保たれ、偶発的な富の集中を抑制できるメリットがあります。この課税方式を採用しているのが、ドイツやフランスなどです。

法定相続分課税方式

遺産をどのように分けたかにかかわらず、法定相続分で分割したと仮定して、それぞれの相続人の相続税額を算出し、それを合算。こうして計算された相続税の総額を、実際に取得した財産の割合に応じて按分する課税方式です。この方式ですと、遺産取得課税方式と比べて、遺産の分け方によって相続税の総額に差が生じにくいというメリットがあります。そして税の総額を相続人間で按分するため、課税の公平性も保たれます。

相続税の計算手順と税率

税率と課税方式について説明しましたが、相続税制はとても複雑で、単純に税率を掛ければ算出できるというものではありません。大まかには、次の手順で計算されます。

相続税の計算手順

1.相続人を確定する

相続が発生したら、まず相続人が誰なのかを確定する必要があります。亡くなった方の戸籍を出生まで遡り、実子や養子、兄弟姉妹、親など、法定相続人に該当する人を調べます。もし、法定相続人が一人でも欠けた状態で遺産分割協議を行った場合、その手続きは無効になってしまいます。

2.課税価格の算定

課税価格は次の算式によって算出されます。

本来の相続財産+みなし相続財産+相続開始前3年以内の贈与財産等-非課税財産-債務、葬式費用=課税価格

本来の相続財産とは、故人がもともと所有していた財産のことです。みなし相続財産は、故人が亡くなったことで遺族の財産となる、生命保険や死亡退職金などです。仏壇や墓などの非課税財産と、借金などの債務および葬式費用は差し引かれて計算されます。この段階で各種特例などを利用し、それぞれの財産評価を行います。

3.課税遺産総額の算定

課税価格から基礎控除額を差し引いて算出します。基礎控除は以下の計算式によって算出されます。

3,000万円+600万円×法定相続人の数=基礎控除額

例えば法定相続人が配偶者と子ども2人であれば、3,000万円+600万円×3=4,800万円です。

4.相続税額の計算

課税対象となる遺産総額を法定相続分で分けたものとして、各相続人の課税対象遺産額を計算します。

| 配偶者A | 遺産総額×1/2 |

|---|---|

| 子どもB | 遺産総額×1/2×1/2 |

| 子どもC | 遺産総額×1/2×1/2 |

法定相続分で分けた課税対象遺産額に、該当する税率を掛けて税額を算出し、各個人の相続税額を合算します。先の例で言えば、配偶者Aと子どもB、Cそれぞれに税額を計算してから、3人分を合算します。

5.それぞれの納付額の確定

相続税総額を、実際に遺産を取得した割合で按分し、各人の納付額を計算します。例えば遺産分割協議の結果、配偶者Aが1/2、子どもBが1/2、子どもCの取り分はゼロだった場合、法定相続分にかかわらず、相続税額を配偶者Aと子どもBで半分ずつ負担することになります。それぞれの納付額が算出されたら、税額加算や税額控除をし、各人の納税額が確定します。

日本の相続税率は累進課税

日本の相続税制は遺産の額が多いほど税率が上がる、累進課税制度を採用しています。資産家ほど相続税がかかるというのは、そういった理由もあるのです。課税対象となる遺産総額を法定相続分で分けた後の金額を下記の表にあてはめ、税率を求めます。例えば、課税される遺産額が4,000万円であれば税率は20%です。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

国税庁HPより

ちなみに平成26年12月31日以前の相続税率は以下の通りでした。税制改正によって6段階から8段階に増え、取得金額3億円以上の税率がアップしています。この改正の背景には、バブル崩壊後に公示地価が下落し、相続税収が減少しているという事情があるようです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

国税庁HPより

最高税率はなんと55%! 相続税額のシミュレーション

では具体的な数字を用いて、相続税額をシミュレーションしてみましょう。相続人は配偶者と子ども2人で、遺産は1/3ずつ分けたものとします。相続財産、債務などの内訳は以下の通りと仮定します。

| 本来の相続財産 | 3億円 |

|---|---|

| みなし相続財産 | 8千万円 |

| 非課税財産 | 1,000万円 |

| 債務・葬式費用 | 500万円 |

| 相続開始前3年以内の贈与財産 | 300万円 |

まず、課税価格の総額を算定します。

3億円(本来の相続財産)+8千万円(みなし相続財産)-1,000万円(非課税財産)-500万円(債務・葬式費用)+300万円=3億6千800万円(課税価格の総額)

次に課税価格の総額から基礎控除を差し引き、課税遺産総額を計算します。

3億6千800万円(課税価格の総額)-(3,000万円+600万円×3[基礎控除])=3億2千万円(課税遺産総額)

課税遺産総額を法定相続分で取得したものとして、それぞれの取得金額を計算します。

| 配偶者A | 3億2千万円×1/2=1億6千万円 |

|---|---|

| 子どもB | 3億2千万円×1/4=8千万円 |

| 子どもC | 3億2千万円×1/4=8千万円 |

それぞれの取得金額に応じた税率を掛け、税額を算出します。

| 配偶者A | 1億6千万円×40%-1,700万円=4千700万円 |

|---|---|

| 子どもB | 8千万円×30%-700万円=1千700万円 |

| 子どもC | 8千万円×30%-700万円=1千700万円 |

合算すると、相続税の総額は8千100万円です。

最後に、実際の取得分に応じて各自の納税額を確定します。

この場合では1/3ずつで遺産分割をしているので、それぞれの納税額は以下の通りです。

8千100万円×1/3=2千700万円

遺産を配偶者が相続する場合には、“配偶者の税額の軽減”を適用できます。これは配偶者が取得した遺産総額が、法定相続分か1億6千万円のどちらか多い金額までは、相続税がかからないという制度です。このケースでは、法定相続分の取得額が1億6千万円ということで、配偶者の相続税は0円です。

その結果、それぞれの納税額は次の通りになります。

| 配偶者A | 0円 |

|---|---|

| 子どもB | 2千700万円 |

| 子どもC | 2千700万円 |

例えば遺産を法定相続分で分けたとしたら、それぞれの納税額はどうなるでしょうか。

| 配偶者A | 8千100万円×1/2=4千50万円 → 配偶者の税額軽減により0円 |

|---|---|

| 子どもB | 8千100万円×1/4=2千25万円 |

| 子どもC | 8千100万円×1/4=2千25万円 |

なんと1/3ずつ分けた場合と比べて、子どもの相続税額がそれぞれ675万円少なくなりました。日本の相続税制では、取得した相続財産の金額によって税率が変わり、さらに遺産をどのように分けるかによって納税額が大きく変わるのです。

参考:相続税の計算の流れ~4つのステップで相続税の仕組みを理解する

相続税の税率を下げるには、総合的な対策が必要!

税額シミュレーションでご紹介しましたように、相続人に配偶者がいる場合には、配偶者の税額軽減を利用することにより、相続税の総額を少なくすることができます。しかし、これを目いっぱい活用すると、次に配偶者が亡くなり、子どもたちだけで相続する段階(二次相続)では税負担が重くなるのが一般的です。

そこで相続税の負担を軽くするためには、先の相続(一次相続)だけでなく二次相続までを見据え、長期的かつ総合的な対策が必要です。相続財産が基礎控除額を超えそうであれば、早めに税理士に相談することをおすすめします。

ただ、取得した財産の評価額や遺産の分け方によって納税額が大きく変わるのが相続税です。相続手続きをした税理士によって、評価額や遺産分割のアドバイスに違いがあることから「相続税の額は税理士によって変わる」とも言われます。そこで相続対策の相談をする際には、相続税に詳しく、申告実績が豊富な税理士を選ぶことが重要なポイントです。