贈与税と相続税、どっちが得?節税につながる贈与の活用法

贈与税と相続税はどっちがお得なのでしょうか?また贈与を活用してどのように相続税を節税することができるのでしょうか?今回の記事では贈与税と相続税の税率の違い、そして贈与を活用することによりどれくらい相続税が節税できるのかについて具体的な数字でお伝えします。

贈与税を活用した相続税の節税対策

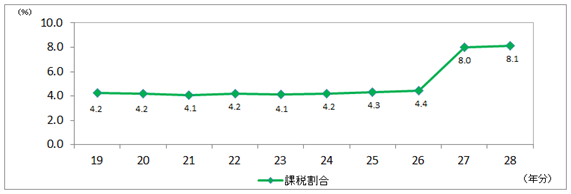

平成27年から相続税の基礎控除が引き下げられ、相続税申告の対象者が約2倍にまで上がりました。

(課税割合の推移:国税庁HPより)

これに加え相続税の最高税率も引き上げられることになり相続税の節税対策について考える納税者は増えてきています。

相続税の節税対策として有名なものには

- 保険

- 不動産

- 贈与

などを利用したものがあります。それぞれの節税対策の内容を簡単にご紹介します。

保険を利用した節税対策

相続人が取得する生命保険には『500万円×法定相続人』の非課税枠があります。

例えば相続人に妻と子供が1人いる場合、500万円×2=1000万円が非課税枠となります。つまり保険の受取額から1000万円を控除することができ、残りの額に対して相続税がかけられることになります。もちろん現金として相続する場合にはそのような非課税枠はありませんので、生前に生命保険に入っておくことは相続税対策となります。

生命保険を利用するメリットは他にも『資産を渡したい人に確実に渡すことができる』などがあります。

不動産を利用した節税対策

不動産を活用することによって節税対策をすることもできます。例えば現預金として1億円持っていた場合、相続財産としての評価は変わらず1億円のままですが1億円の現預金を土地・建物にした場合、相続財産としての評価額を大幅に下げることができます。1億円だった相続財産が7000万として評価されることもあり相続税の大きな節税となります。

贈与を活用した節税対策

そしてもう一つの節税対策が『贈与』を活用したものです。この贈与を利用して将来相続財産となるものを生前に贈与して相続税の税額を抑えることができます。

贈与税とは

贈与税とは個人から財産をもらった時に納める税金です。受け取った側の人が自ら申告をして納税します。 (金額によっては申告不要なケースもあります。)

贈与には2つの種類がある

「贈与」には大きく分けて二つの種類があります。一つは『歴年課税制度』もう一つは『相続時精算課税制度』です。歴年課税制度と相続時精算課税制度にはこのような違いがあります。

暦年課税制度と相続時精算課税制度

| 暦年課税制度 | 相続時精算課税制度 | |

|---|---|---|

| 非課税枠 | 110万円 | 2500万円 |

| 最高税率 | 55% | 一律20% |

| 条件 | なし | あり |

| 申告 | 基礎控除以下であれば不要 | 必要 |

一般的な「贈与」としてよく使われているのが『歴年課税制度』です。一方で『相続時精算課税制度』という制度は平成15年にできたもので、申告をすることにより選択可能になります。しかし一度選択するとその後やっぱり歴年課税制度に戻す、というようなことはできません。

贈与税の税率と相続税の税率比較

贈与税と相続税の『税率』を比較すると贈与税の税率の方が高いことが分かります。つまり同じ金額を受取人に渡す場合、贈与税を採用した方が税金は多く収めることになります。

こちらが相続税の税率と暦年課税制度を採用した贈与税の税率比較です↓

| 相続税 | 贈与税 | ||||

|---|---|---|---|---|---|

| 金額 | 税率 | 控除額 | 金額 | 税率 | 控除額 |

| 200万円以下 | 10% | ||||

| 300万円以下 | 15% | 10万円 | |||

| 400万円以下 | 20% | 25万円 | |||

| 600万円以下 | 30% | 65万円 | |||

| 1,000万円以下 | 10% | - | 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 | |||

| 3,000万円以下 | 15% | 50万円 | 3,000万円以下 | 50% | 250万円 |

| 5,000万円以下 | 20% | 200万円 | 3,000万円超 | 55% | 400万円 |

| 1億円以下 | 30% | 700万円 | |||

| 2億円以下 | 40% | 1,700万円 | |||

| 3億円以下 | 45% | 2,700万円 | |||

| 6億円以下 | 50% | 4,200万円 | |||

| 6億円超 | 55% | 7,200万円 | |||

1000万円以下の財産が移る場合、相続税の税率は「10%」なのに対し贈与税の税率は「40%」にもなります。

この計算式で計算すると・・・

| 1000万円に対する「相続税」 | 100万円 |

|---|---|

| 1000万円に対する「贈与税」 | 275万円 |

相続税と贈与税では同じ金額に対して175万円もの違いが生じます。贈与税として支払った方が175万円も高く税金を支払うことになるのです!

贈与税の非課税枠を使った節税対策

これまでのことを踏まえると贈与税の方が高い税率のため、一見贈与はせずに相続の時に財産を移した方がお得なように思えます。

贈与のメリットは金額とタイミングを選べること

しかし贈与のメリットは『金額やタイミングを自由に選べる』ということです。相続はほとんどの場合いつ発生するか(いつ被相続人が死亡するか)は分かりません。そしてそのいつ発生するか分からないタイミングで残っていた財産に対して相続税がかけられます。

一方贈与に関してはいくら贈与するかという「金額」やいつ贈与するかという「タイミング」を自由に選ぶことができます。贈与の税率は累進課税(段階的に上がっていく税率)を採用していますが実際贈与の金額を自分で自由に決めることができるので、最終的にいくら税金を収めるか、累進課税のどの税率を採用するかも自分で決めることができることになります。

暦年課税制度には110万円の非課税枠が

また歴年課税制度には110万円の非課税枠がありますので、その『非課税枠』の範囲内であれば税金を一切かけずに財産を移すことも可能で、将来の相続財産を少しずつ減らしていくこともできます。

相続時精算課税制度を利用した節税対策の注意点

先ほどご紹介した「相続時精算課税制度」を利用すれば『2500万円』まで贈与が非課税となります。しかしこの2500万円は将来相続の際には相続財産として『加算』されるので注意が必要です。

この記事のポイント

相続財産

贈与財産(2,500万円まで) + 遺産総額

非課税として贈与しても結局将来相続財産に加えられますので、この相続時精算課税制度を利用したとしても相続税対策にはなりません。

この相続時精算課税制度は節税という面ではなく「どうしても早期に自分の意志で贈与をしたい」という場合に有効な制度と言えます。

暦年贈与を使った節税対策の注意点

計画的な贈与とみなされる場合

もちろん暦年贈与制度でも注意しなければいけないことがあります。それは毎年『同じ時期』に『同じ額』を『継続的』に贈与している場合、その贈与は”計画な贈与”とみなされ、合計額に対して贈与税がかけられてしまうことがあるということです。

| H.29.12 | 110万円 | 110万円×10年

1,100万円の贈与とみなされる! |

|---|---|---|

| H.28.12 | 110万円 | |

| H.27.12 | 110万円 | |

| H.26.12 | 110万円 | |

| H.25.12 | 110万円 | |

| H.24.12 | 110万円 | |

| H.23.12 | 110万円 | |

| H.22.12 | 110万円 | |

| H.21.12 | 110万円 | |

| H.20.12 | 110万円 |

毎年同じ時期に10年間110万円の贈与をしていたとすると税務署に「もともと1100万円の贈与をしようとしていたのでは?」とみなされ1100万円の贈与として贈与税をかけられてしまいます。

どうしたら「計画的な贈与」とみなされないのかは判断が微妙なところですが、よく税理士と相談して年によっては110万円を超えて贈与申告をしておくなどの対策も必要です。

相続開始前3年以内の贈与は相続財産に

また暦年課税制度を利用した場合でも、相続開始前「3年以内」の贈与は相続財産に加算されてしまいます。

基礎控除110万円未満の贈与だったとしても相続財産に加算されるので注意!

教育資金贈与は1500万円まで非課税

平成25年に開始した教育資金贈与も相続税対策として有効です。この教育資金贈与は1500万円まで非課税で贈与することができるという制度です。この教育資金贈与は関しては相続時精算課税制度とは違って相続の時に加算されるものではありません。なんと言っても1500万円という非課税枠が魅力的な制度です。

また暦年贈与とは違い贈与の時期が相続開始の「3年以内」であっても相続財産への加算はありません!

しかしメリットだけのように見える教育資金贈与ですが

- 手続きがとても面倒(領収書の提出)

- 使い切れなかった部分に対しては贈与税がかかる

というデメリットもあります。

教育資金贈与を使わなくても贈与できる

見落としがちなことですが、実はこの教育資金贈与を利用しなくても『教育資金としてその都度支払う金額』に対してもともと贈与税はかかりません。 贈与がかからない場合として国は次のようのケースをあげています。

「夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」

(国税庁:贈与税がかからない場合)

その都度、教育費として渡す金銭に関して税金はもともとかからない!

教育資金贈与が最も効果的なケース

この教育資金贈与が最も効果を発揮するのは「ひ孫への贈与」とも言われています。先ほどもお伝えしたように教育費が必要な都度金銭を渡す分にはもともと贈与税はかかりません。

でもこのような場合・・・

- 贈与する人(85歳)

- 子(55歳)

- 孫(25歳)

- ひ孫(1歳)

贈与する側の85歳のひいおじいちゃんはこのケースですと孫(30歳未満はOK)、ひ孫に教育資金贈与をすることができます。一人につき1500まで贈与税が非課税となりますのでこの場合は1500万円×2人の3000万円が非課税となります。そしてこの3000万円は相続財産の対象から外されます。

孫やひ孫が大勢いる場合はその分教育資金贈与により相続財産を減らせます!

※この教育資金贈与は現時点では平成31年3月31日までの期限付きの制度ですので注意が必要です。提出資料など毎年若干の変更がありますので詳しくは専門の税理士にご相談ください。

土地や建物の贈与は節税対策になるか

贈与するのは金銭だけではありません。土地や建物も贈与することができます。では土地や建物を贈与することにより節税はできるのでしょうか?

土地・建物をを贈与する場合には贈与税だけでなく「登録免許税」や「不動産取得税」もかかってきます。相続として取得する場合不動産取得税はかかりませんし、登録免許税の税率も贈与税に比べてとても低くなります。

| 登録免許税 | 不動産取得税 | |

|---|---|---|

| 相続 | 0.4% | - |

| 贈与 | 2% | 3% |

その他相続では土地・建物に対して「小規模宅地の特例」などの軽減措置もあります。結論から言うと相続対策としての贈与は現預金の方が得策と言えます。

?相続対策として贈与するなら現預金がお勧め!

贈与を活用した具体的な相続の節税効果

では具体的に相続対策として贈与することによりどれくらいの節税効果があるのでしょうか?具体的な計算して比較したいと思います。

| 相続人 | 1人 |

|---|---|

| 相続財産 | 土地・建物5000万円 |

| 現預金 | 3000万円 |

| 相続財産 | 8000万円(5000万円+3000万円) |

|---|---|

| 基礎控除 | △3600万円(3000万円+(600万円×1人)) |

| 課税財産 | 4400万円 |

| 相続税 | 4400万円×20%-200万円=680万円 |

| 相続財産 | 7000万円(5000万円+2000万円) |

|---|---|

| 基礎控除 | △3600万円(3000万円+(600万円×1人)) |

| 課税財産 | 3400万円 |

| 相続税 | 3400万円×15%-50万円=460万円 |

10年間で1000万円贈与することにより220万円相続税が安くなります!

相続税と贈与税どっちが得?節税につながる贈与の活用法まとめ

今回の記事でのポイント は・・・

- 相続税と贈与税の税率は贈与税の方が高い

- 贈与税のメリットは金額とタイミングを選べること

- 贈与税の非課税枠を利用して相続税を抑えることができる

「暦年贈与制度」を利用した贈与では110万円以内だとしても時期やタイミング、金額によっては計画的な贈与とみなされて贈与税がかかってしまうことがあります。

また教育資金贈与は1500万円まで非課税ですが期間限定であることや提出資料など過去に若干の変更があったことなどから詳細は相続専門の税理士に相談していただければと思います。